2022年中国包装行业上市公司全方位对比分析 业务布局、业绩表现与绿色转型路径

引言

随着全球对可持续发展和循环经济的日益重视,包装行业正经历着深刻的变革。2022年,中国包装行业上市公司在市场竞争加剧、原材料价格波动及环保政策趋严的多重挑战下,积极调整业务布局,优化业绩结构,并将环保咨询服务纳入战略规划,以探索绿色增长新路径。本文旨在通过对行业内主要上市公司的全方位对比,梳理其业务布局、业绩表现及未来规划,特别是环保咨询服务的融入情况,为行业观察者提供参考。

一、 主要上市公司业务布局汇总与对比

2022年,中国包装行业上市公司业务布局呈现多元化与专业化并存的格局,主要可分为以下几类:

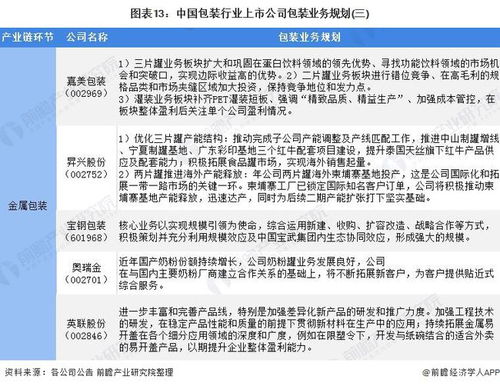

- 综合包装解决方案提供商:如裕同科技、美盈森等,业务覆盖消费电子、白酒、化妆品等多个领域的包装设计、生产与供应链服务。其特点是客户覆盖面广,抗周期能力较强。

- 细分领域龙头:如奥瑞金(金属包装)、紫江企业(塑料包装与新材料)、合兴包装(瓦楞纸箱)等,在特定材料或产品领域占据领先地位,规模效应明显。

- 创新与环保导向型企业:如大胜达(智能工厂与绿色包装)、上海艾录(工业用纸包装与环保材料)等,积极布局可降解材料、智能包装和循环利用项目。

对比要点:综合型公司致力于提供一站式服务,深度绑定大客户;细分龙头专注于成本控制与技术升级;创新型企业则更注重研发投入和环保属性产品的开发,环保咨询服务常作为其向客户提供增值服务、切入新市场的重要环节。

二、 2022年度业绩对比分析

从已披露的2022年年度报告来看,包装上市公司业绩呈现分化态势:

- 营收规模:裕同科技、奥瑞金、合兴包装营收稳居前列,均超过百亿元人民币,规模优势显著。

- 盈利能力:受原材料(如纸浆、金属等)价格高位运行影响,行业整体毛利率承压。但如裕同科技通过优化产品结构、提升自动化水平,保持了相对稳定的净利率;紫江企业在新材料板块的突破为其带来了新的利润增长点。

- 增长动能:与新能源汽车、生物医药、高端消费相关的包装业务成为增长亮点。例如,为新能源电池提供包装解决方案的企业订单增长迅速。

- 环保投入影响:短期内,环保标准的提升和环保材料的应用增加了企业的成本。但长期看,提前布局环保技术与服务的企业,如大胜达等,正逐渐建立起差异化竞争优势,并获得更多注重ESG的客户青睐。

三、 环保咨询服务的融入与业务规划

“双碳”目标下,环保已从成本项转变为核心竞争力。包装行业上市公司纷纷将环保理念融入战略规划,环保咨询服务成为关键抓手:

- 内部升级与咨询服务:企业通过设立内部环保技术部门或与第三方机构合作,对自身生产流程进行碳足迹核算、节能诊断和清洁生产审核,旨在降低能耗与排放,实现绿色制造。例如,美盈森在其规划中强调打造“智慧工厂”与“绿色工厂”。

- 客户赋能与解决方案:领先的包装企业不再仅仅是产品供应商,而是为客户提供包含包装轻量化设计、材料可回收性评估、循环物流方案及碳减排报告在内的环保咨询与整体解决方案。这有助于深化客户合作,提升附加值。裕同科技已为客户提供全面的环保包装报告与认证服务。

- 产业链协同与循环体系构建:部分公司规划参与或构建包装废弃物回收体系,向上游可降解材料(如PLA、PBAT)领域延伸。环保咨询服务在此过程中用于评估项目可行性、设计回收模式以及满足相关政策合规要求。

- 信息披露与品牌建设:通过环保咨询服务生成详实的ESG报告,向投资者、监管机构和公众展示企业的环境责任履行情况,提升品牌形象与资本市场估值。

四、 与展望

2022年,中国包装行业上市公司在挑战中前行,分化加剧。综合服务能力、细分市场统治力以及绿色转型速度成为决定企业竞争力的关键因素。业务布局上,横向拓展与纵向深耕并存;业绩表现上,成本控制与高附加值业务开拓能力至关重要。

环保咨询服务将更深层次地嵌入包装企业的价值链中,从辅助角色演变为核心业务板块之一。能够将环保咨询能力与产品创新、智能制造、供应链管理深度融合的企业,有望在可持续包装的浪潮中引领行业发展,实现经济效益与环境效益的双赢。行业整合有望加速,资源将进一步向具备技术、规模和绿色先发优势的头部企业集中。

如若转载,请注明出处:http://www.cdcanghao.com/product/10.html

更新时间:2026-06-19 03:11:33